高校生や大学生の時に、バイトをして稼いだ少ないお金で、やりくりしていた経験がある方は多くいらっしゃるのではないでしょうか。社会人になれば、お金がもっと稼げるようになって、豊かな暮らしができるだろうと夢見ていた方もいらっしゃるでしょう。

しかし社会人になっても、何かとお金が必要となり、「豊かな生活ができない」「貯金ができない」という悩みはつきませんよね。

貯金をするために、収入を増やすことを考えて転職したり副業を始めたりすることも大切ですが、支出を抑えるということも非常に重要なのです。

そこでこの記事では、日常生活を改善して節約する方法について、ご紹介します。

小さな努力を積み重ねることで、必ず貯金できるようになりますので、この記事を参考にして、取り組んでみましょう。

- 社会人の節約術

- 日常生活での節約術

- 固定費の見直し方法

社会人の平均貯金額はいくら?

社会人はそもそも、いくらくらい貯金しているのか知っていますか。

お金の話はセンシティブな内容ですので、友人などともあまり話さないという方もいらっしゃるかと思います。

まずは、周りの人がどれくらい貯金しているのかを見ていきましょう。

貯金額は投資などを考慮しません

社会人の平均貯金額

2021年の20代〜30代の平均の貯金額は、次の通りです。

独身世帯の場合20代だと179万円、30代だと606万円となります。

一方、夫婦世帯だと、20代の場合212万円、30代だと752万円となっております。

*参考 家計の金融行動に関する世論調査|知るぽると

自分と比べてどうでしょうか

平均の貯金額としては、上記のような数値となっていますが、平均ですので、貯金をしっかりできている人もいれば、全くできていない人も含まれています。

20代では、独身世帯・夫婦世帯とも200万円前後ですが、実は貯金が全くできていない世帯の割合は約40%です。

さらに、200万円未満の割合でみれば独身世帯で77.1%、夫婦世帯で63.6%となっています。

この数値から、貯金ができている世帯とできていない世帯の間に大きな差があることが分かります。

また30代では、貯金額は20代と比較して、非常に大きな金額になっていますが、全く貯金ができていない世帯の割合は、独身世帯で36.3%、夫婦世帯で22.7%となっています。

30代は20代と比べて、1,000万円以上貯金できている世帯の数が非常に多くなっているため、貯金できている世帯とできていない世帯の差がより広がってしまっています。

このデータからも見て取れるように、貯金ができないというのは、一つの社会問題とも言えるでしょう。

もちろん年収によって、貯金ができる・できないに差が生まれてしまいますが、全くできないという世帯の割合が多い問題は解決していかなければなりません。

僕は貯金できない方です

理想の貯金は手取りの何割?

次にどれくらい貯金するのが理想だと言えるのでしょうか。

20代では、一人暮らしであれば手取りの収入の10〜20%程度、実家暮らしであれば30〜40%が理想だと言われています。

10%だと手取り20万の場合2万円の計算です

ご自身の手取りの収入から、理想の貯金額を算出してみましょう。

いかがですか。実際の貯金額と比べて、どれくらい差があるでしょうか。

現実を見ることで難しい部分も見えてくるかもしれませんが、その差をしっかりと数字として受け止めましょう。

「自分はずっと貯金ができないんだ。」と思ったそこのあなた。しっかりと節約することで、その差を少しでも縮めることができるのです。

この記事では、そういった悩みを抱えている方の力になれる情報を提供します。

ここから、具体的に節約する方法について、紹介していきますので、ぜひ参考にしてみてください。

積立などをしている人は多少少なくても問題ないと思います

節約は日頃の生活を改善することから始まる

支出を抑えるための節約は、現在の生活を改善することから始まります。

気づかないうちに、必要のないものにお金をかけてしまっているということもあるのです。

改善するといっても、何から始めればいいのか分からず、心が折れてしまう方も多くいらっしゃるでしょう。

耳にタコができるほど聞いたことがあるかもしれませんが、最初に必要なのは現状を知ることです。そのためには、家計簿をつけることを習慣づけることが重要です。

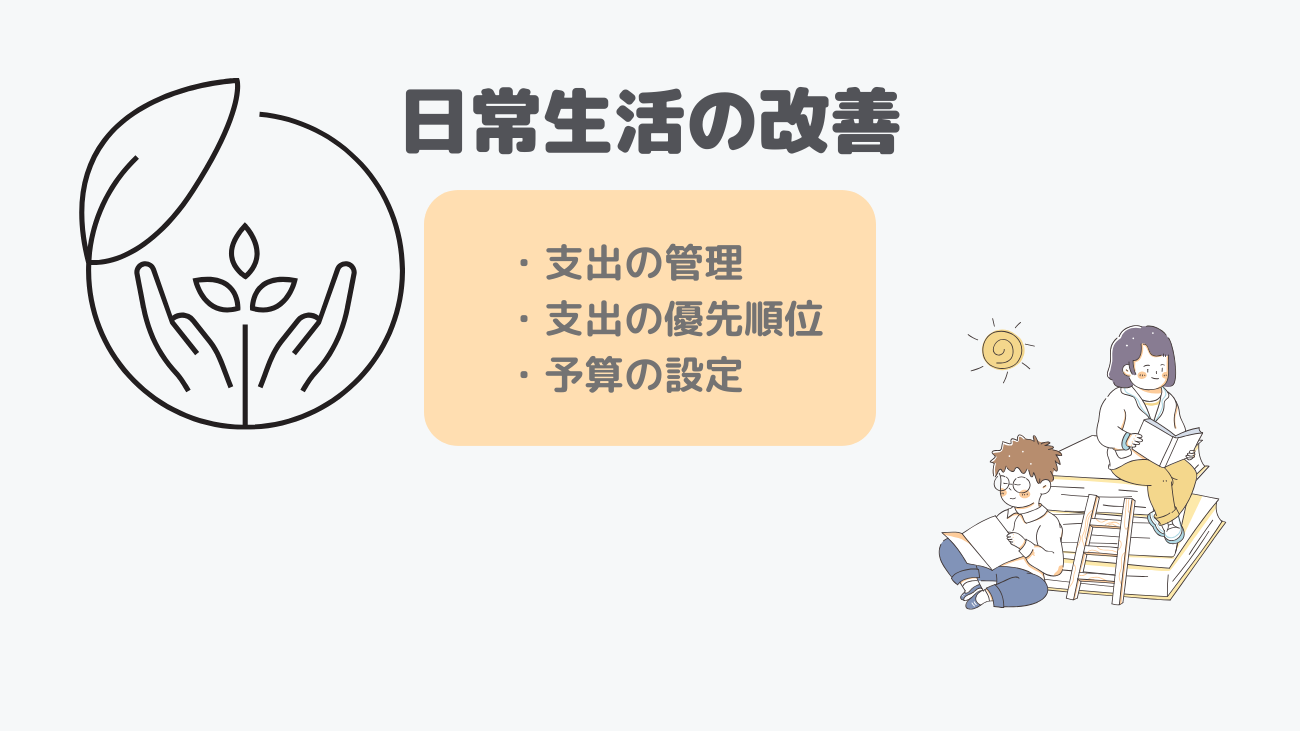

家計簿をつける大きな目的は、次の3つです。

目的

- 支出を管理する

- 支出の優先順位を決める

- 予算を設定する

家計簿をつけることで、収入と支出を明確にすることができます。

これにより、自分がどれだけのお金を受け取り、どれだけのお金を使っているかを把握できます。

まずは、現状自分の現状を知ることが大切ですので、まずは一週間で構いませんので、家計簿をつけてみましょう。

家計簿をつけていると、自分がどの項目でお金を使っているか知ることができます。

例えば「外食を多くしている」「友人との飲み会が多い」「洋服をよく購入している」などです。この中で、自分がどの項目を一番優先したいのかを考えてみましょう。

そうすることで、自分がどのような生活をしたいのかという目標が見えてきて、その他の項目の支出を抑えるための対策を考えられるようになります。

お金については考えることが多いので把握しておくことで気持ち的にも楽になります

家計簿を一週間つければ、週にいくら使っているか分かり、それを四週分とすれば一ヶ月分として大体の金額を算出できます。

今の収入から支出を引き、固定費を引いたものが、自分が貯金できる金額となります。

投資を考えている場合、投資金額は貯金と別にするのが良いです

漠然と節約したいと思いながら生活すると、我慢するにつれて、ストレスも溜まってしまいます。

そこで、一ヶ月の貯金の目標を立てて、日頃の支出としてそれぞれの項目にいくらまで使えるのかという予算を立てます。

予算を立てることで、目標が数値化され、その範囲内で自分で工夫して、節約に取り組むことができます。

このような理由から、節約することを考えるなら、まずは家計簿をつけることが大切と言われているのです。

確かに毎日つけるのは面倒だと思うかもしれませんが、今では便利なアプリも多くあります。

また、Googleスプレッドシートを活用して記録する方法や、オリジナルの手帳を用意して記録する方法もありますので、自分に合った方法で続けていきましょう。

習慣化することが大事です

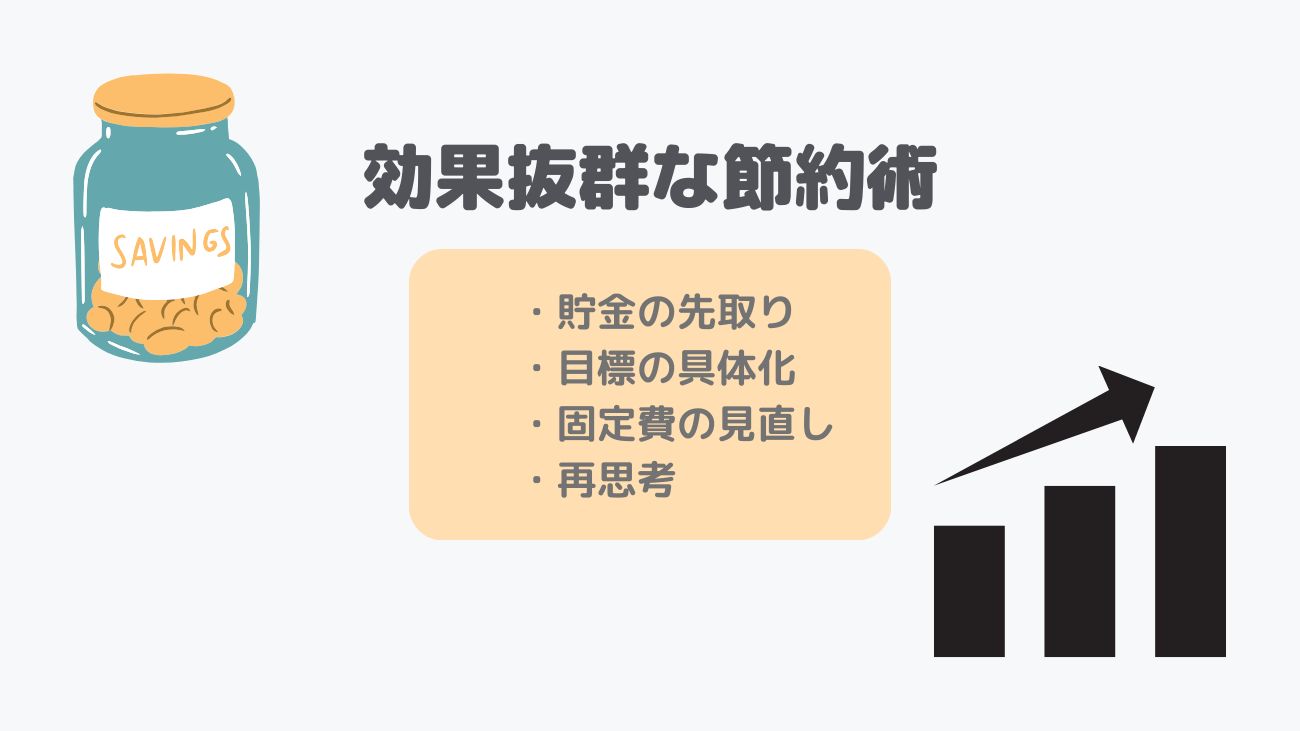

日常生活を改善して節約する効果バツグンな方法4選

家計簿をつけることの重要性を理解したところで、ここでは、日常生活を改善して節約する具体的な方法を4つご紹介します。

一つでも実践することで節約することができ、貯金に繋がりますので、ぜひ試してみてください。

貯金する金額を先に取り分けておく

貯金の鉄則は、「先取り」です。貯金したい金額は、収入が入ったら先に取り分けて置くことが非常に重要です。

取り分ける方法としては次の2つの方法があります。

- 収入が振り込まれる銀行口座とは別に貯金用の銀行口座を開設する

- 収入が入ったら全て引き出し取り分ける

収入が振り込まれる銀行口座とは別に貯金用の銀行口座を開設することで、自分が使えるお金と貯金するお金を分けることができます。

もちろん貯金用の銀行口座に入れたお金は、緊急時以外には手をつけないことが絶対です。収入が振り込まれる口座の中からやりくりするようにします。

収入が入ったら全て引き出し取り分ける方法では、カードの利用や家賃の支払いで引き落とされるとしても、一度全て引き出します。

そして、封筒や100均などでも購入できる透明の袋に貯金するお金とそれ以外のお金を分けます。

銀行にあると数字でしかお金を見ることはできませんが、一度引き出すことでお金を実際に手に持つことができるため、よりリアルに感じることができます。

どちらの方法を使っても、まずは貯金する金額を先取りするということが重要です。

投資の場合も自動で引き落とされるようにしておけば、その金額から貯金を考えることができます

先取りした貯金を積立投資などに入れた方がお金が増えますが、いざという時に下ろすのに時間がかかってしまったり、元本割れしてお金が減ってしまったりします。

まずは貯金する習慣をつけて、ある程度溜まってきたら、投資なども取り入れていく方が安心です。

つまり、投資と貯金のメリットとデメリットを比較することが大事と言うことです

貯金するための目標を具体的に設定する

次は、貯金するための目標を具体的に設定することです。

「今日から節約して、貯金するぞ。」と思っていても、いくら貯めればいいのか、どのくらいの期間で貯めればいいのかが曖昧だと、継続することは難しいです。

例えば「来年の夏に海外旅行に行く」という目標を立てたとします。では、その旅行にいくら必要なのかを計算してみましょう。

旅行にも往復の飛行機代、ホテル代、観光費用、食費、お土産代など色々なお金がかかります。

正確に出すのは難しくても、ネットで検索すれば大体の金額は算出できます。

そうすれば、実行するまでにいくら貯金する必要があるのかが明確になり、月にいくら貯金すればいいのかも分かります。

家計簿をつけていれば、どの項目にいくらかかっているのかも分かりますので、どの項目をどれだけ減らすのかと、さらに具体的に節約を考えることができます。

何をするにしても、具体的な目標を設定することは、非常に重要なのです。

金額を多めに見積もるのは当たり前です

スマホ代・電気代などの固定費を見直す

節約と聞くと、水道の水を出しっぱなしにしない、エアコンの温度を調節する、クーポンを使う、などを思い浮かべる方も多くいらっしゃるでしょうが、これらは金額も小さいですし、常に意識していても、なかなか節約の効果を感じづらいです。

そういった細かい節約より、先に見直すべきなのが固定費です。

先に見直すのが固定費ということで、上記のような節約も必要です

固定費とは、家賃、電気代、ガス代、水道代、スマホ代など、月に固定でかかってくるお金です。

毎月かかってくるものですので、ここを一度見直すことで、毎月お金が節約できるのです。

例えばスマホ代でいえば、今では色々な会社が格安SIMを出しています。

3大キャリアという通信会社は、確かに高品質でさまざまなオプションもついていますが、格安SIMの2倍から3倍の価格が相場です。

格安SIMは通信の品質が悪いと言われますが、Wi-Fi環境でしたら関係ありませんし、通常の通信も3大キャリアの回線を使用しているため、そこまで不便に感じることはありません。

もし、今スマホ代に機種代を除いて8,000円かけているのであれば、格安SIMに変えることで、3,000円程度に抑えることができますし、あまり携帯を使わないのであればもっと安く抑えることもできます。

これだけで、年間6万円も節約できるとなれば、やらない理由を見つける方が難しいですよね。

見直す際に時間は取られますが、長期的みるとかなり差が出ます

今自分が持っているモノを整理して別の活用方法を見つける

今持っているモノを最大限活用できていますか。

身の回りにあるモノを整理することで、自分の生活に必要なものが何か分かりますし、今あるものを他の使い方で活用することもできるかもしれません。

他で使用できなくとも捨てることで部屋をきれいにできます。いわゆるミニマリストみたいな

クローゼットや押し入れ、本棚に眠っている使われていないものも、本来の用途では使わなくなったかもしれません。

しかし、ネットで検索すれば、多くの方が色々なアイデアを共有してくれています。

例えば、いらない服を雑巾がわりにしたりなど

そのアイデアを使うことで、余計にモノを買う必要もありませんし、また同じようなモノを買ってしまうこともなくなります。

せっかく何かの縁で購入したモノたちに、新しく役割を与えてあげましょう。

もし、自分では他の活用方法が見つからないとなれば、メルカリなどのフリマアプリに出品して売却することで、小さなお小遣いを得られます。

まずは、持っているものを整理してみましょう。

日頃の努力で生活を豊かにしていこう

いかがでしたか。この記事では、日常生活を改善して節約する方法について、ご紹介しました。

家計簿をつけて現状を把握し、先取り貯金を意識してみましょう。それだけでも非常に効果があります。

固定費を見直せば、さらに節約することができます。節約を成功させて、貯金していきましょう。

今回のおすすめ本は以下です。

よくある質問

家計を節約するためにエネルギー使用量を減らす方法は?

節電ランプを使用し、電子機器をオフにする際にコンセントも抜いておくことで、電気代を節約できます。また、断熱材やエネルギー効率の高い家電を導入することも効果的です。

娯楽を楽しむために予算を節約するにはどうすればいいですか?

娯楽予算を設定し、月々の娯楽費に制限を設けることが大切です。また、無料のイベントやアクティビティを探し、創造的に楽しむ方法もあります。

最後に

ここまで読んでいただきありがとうございます。他の記事も参考にするとより効果的になると思います。

また、このサイトではおすすめ本も紹介しています。

おすすめ本では読むことで人生の役に立つような本を紹介しています。実際僕が読んでお勧めできるという本しか紹介していません

よければ見てください。

また、これはどうなの、これについて書いてほしい、質問等あれば問い合わせからお願いします。

このサイトが皆さんの人生を少しでも豊かにできれば幸いです。

ua13

生活する中で必要な広く浅くの知識を提供/誰でも挑戦できるような内容を中心に/ 趣味 読書/投資/料理/体型維持 全てをマイペースで行います。何か興味がある人はDMお願いします。

ua13

生活する中で必要な広く浅くの知識を提供/誰でも挑戦できるような内容を中心に/ 趣味 読書/投資/料理/体型維持 全てをマイペースで行います。何か興味がある人はDMお願いします。